債務整理(任意整理・個人再生・自己破産・過払金)

個人再生を徹底解説!メリット&デメリットをはじめ、住宅ローンや仕事、ブラックリストへの影響も

個人再生とは、裁判所を通し、借金を大幅に減額することを認めてもらい、3〜5年の長期分割払いにする手続を指します。また、条件を満たせば、マイホームを残すことが可能です。個人再生の概要をはじめ、個人再生の流れ、リットデメリッ、条件、マイホームの残し方、任意整理と自己破産との違いなど、わかりやすく解説させていただきます。

arrow_drop_down 目次

皆さんは、債務整理の手続の一つである「個人再生」について、どのようなイメージを持っていますか?

住宅ローンのあるマイホームを残せる、借金救済措置としてご存知の方もいらっしゃるのではないでしょうか。

個人再生とは、「裁判所を通し、債務(借金)を大幅に減額することを認めてもらい、3〜最長5年の長期分割払いにする手続」を指します。

個人再生を検討するにあたって、詳しい仕組みや該当するか否かの条件をはじめ、メリット・デメリットなどが分からず、弁護士に依頼するのを躊躇されている方も多いのではないでしょうか。

本記事では、「そもそも債務整理や個人再生とは何か」「個人再生の流れ」「個人再生のメリットデメリット」「個人再生の条件」「マイホームの残し方」「個人再生と任意整理、自己破産との違い」など、皆さまの疑問を解決するために、わかりやすく解説させていただきます。

この記事が「個人再生」について知りたい方はもちろん、弁護士に依頼するか判断を決めかねている方、借金問題を抱えてお困りの方の一助となれば幸いです。

正式なご契約まで、何度でも無料で相談できるため、相談者様の抱える借金問題に対し、最適なアプローチを行うことが可能です。

「債務整理をしたいけれど、デメリットはあるのか?」「自分は債務整理の中でどの手続が適しているのか」「どのくらいの費用で債務整理できるのか」など、借金の不安がない生活へ向けて、お気軽にXP法律事務所へご相談ください。

▼ 債務整理の無料相談予約フォームやXP法律事務所公式LINEはこちら!

債務整理をおさらい

債務者(借金を負った人)の生活を立て直すため、法の力を借り、借金問題の悩みを解決する方法のことです。

債務者(借金を負った人)が債権者(借金をしている業者)に対して、借りたお金を返さなければならない『義務』を指します。ちなみに、「借金」とは、他人から金銭を借りる『行為』を意味します。

債務整理の種類

債務整理は、複数の方法が存在し、個人の債務額(借金額)や返済の仕方により、解決に適した手段が異なります。

各債務整理の手続の具体的な内容は、次の通りです。

| 手続の名称 | 具体的な内容 |

| 1. 任意整理 | 「債務者が無理なく返済できるよう、債権者に対し、将来金利のカットや3〜5年の長期分割払いにしてもらうことで、返済額を引き下げる手続のこと」 |

| ★2. 個人再生 | 「裁判所を通し、借金を大幅に減額することを認めてもらい、3〜5年の長期分割払いにする手続のこと」 |

| 3. 自己破産 | 「財産がないことで、借金が全く返済できない場合、裁判所を通し、借金の全額免除を認めてもらう手続のこと」 |

現時点で残っている債務(借金)に対し、完済するまで支払い続ける予定の利息=利子を指します。

今回は、債務整理の手続の一つである「個人再生」についてご紹介させていただきます。

詳細については、次の章をご覧ください。

▼ 下記の記事で、債務整理における各手続の詳細について詳しく解説していますので、ご参照ください。

債務整理は弁護士または司法書士に依頼しましょう

「借金の返済目処が立たない」「借金を滞納している」「借金返済のため、生活することが困難である」などの借金問題に対して、債務整理を検討することをおすすめします。

債務整理は、弁護士または司法書士に依頼可能です。

ただし、司法書士が請け負う場合には、次のような規定が設けられていること。また、個人再生は弁護士のみ依頼できることにご留意ください。

- 債務の元金(利息・遅延延滞金を含まないお金)が140万円以下の「任意整理」のみ

- 任意整理を依頼できるのは、法務省の認定を受けた認定司法書士に限る

- 「過払金返還請求」ができない

- 裁判所を通す「個人再生」「自己破産」の申立代理人の依頼ができず、書類作成の代理人のみ請け負える

従って、今回ご紹介する「個人再生」は、弁護士のみ対応可能となります。

個人再生は弁護士のみ依頼可能

そのため、債務整理の中から「最適な債務整理の方法」で借金問題解決に導くサポートを行えるのです。

こちらの書類は、法律上の強制力を持っており、郵便物や電話など「債務者が直接、債権者の取り立てを受けなくなる」ことがメリットです。

すなわち、弁護士が債権者との「連絡窓口代わり」となるため、職場の方に知られたくない方はもちろん、精神面の負担を軽減することにも繋がります。

繰り返しとなりますが、債務整理を行った場合、手続の種類を問わず、「信用情報」に「事故情報」として、記録が登録されることになります。(=ブラックリストに登録される)

しかし、借金に対する負担を軽減できることはもちろん、月々の返済を0にしたり、返済額を減額してもらうことで、生活費を確保できるなど、これからの人生を前向きなものにすることが可能です。

借金の不安がない生活の第一歩へ向けて、弁護士とともに借金問題を解決しましょう。

そもそも個人再生とは

債務の額が大きく、「任意整理」では返済が難しいケースにおいても、一定の条件を満たせば『住宅ローン返済中のマイホームを手放す必要がない』というのが大きな特徴です。

借金が全額免除される一方で、不動産や動産を差し押さえられてしまう「自己破産」とは異なり、マイホームに住み続けながら手続を行えるメリットがあります。

「不動産」とは、土地及び定着物(=建物)のことで、動産とは左記以外のもの(=車・貴金属・骨董品)を指します。

▼ 個人再生詳細表

| 名前 | 個人再生 |

| 主な内容 | ■ ローン返済中の住居を守りながら住宅ローン以外の借金の大幅な減額が可能 ■ 裁判所に申し立てをして、債務の大幅な減額を認めてもらい、金額を3~5年程度の長期間分割で支払う▶︎ 住宅を守り借金を減額したい人向け |

| 条件 | ■ 借金の理由は問わない ■ 住宅ローン以外の借金が5,000万円以下 ■ 安定した収入がある |

| 裁判所を通すか否か | 通す |

| 返済期間 | 3〜5年 |

| 信用情報への記載(ブラックリスト) | 信用情報に事故情報として登録される《いわゆるブラックリストい入りの状態になる》 |

| 新たなローンやカード作成期間 | 約5〜10年 |

| 非免責事項 | ■ 租税(所得税・法人税・住民税など) ■ 罰金 ■ 損害賠償 ■ 破産者が扶養義務者として負担すべき費用 ■ 破産者が扶養義務者として負担すべき費用 |

| 財産の処分 | 一定の要件を満たした場合、住宅を残すことが可能 |

| 保証人(連帯保証人)への影響 | 保証人(連帯保証人)に影響あり※住宅ローン以外のすべての借金を対象とするため、保証人がいる借金は、保証人に請求する |

| 仕事や職場への影響 | 制限なし |

| 周囲への影響 | ■ 同一家計の収支全体を裁判所に報告する必要がある ■ 官報に氏名や住所が掲載される |

個人再生をしても支払い義務が残る「非免責債権」とは

特に、「損害賠償」「婚姻費用・養育費」「給料関係」の支払いを滞納した場合、訴訟を起こされる可能性が高いです。

支払いを放置したりせず、支払額の減額や分割払い、猶予延長の相談をするなど、真摯な対応を心掛けましょう。

非免責権の詳細は、次の図の通りです。

| 名称 | 具体例 |

| 1. 租税 | ■ 固定資産税・住民税・所得税・住民税・贈与税・相続税・自動車税・国民健康保険税・国民年金保険料 ■ 一部の水道代(下水道利用料金)など ※共助対象外国租税の請求権を除く |

| 2. 罰金 | ■ 刑罰などによる、罰金・科料・過料 |

| 3. 損害賠償 | ■ 故意または重過失により加えた人の生命または身体を害する不法行為に基づくもの〈詐欺行為・他人のお金を着服するなど〉 ■ 悪意(積極的な害意)で加えた不法行為に基づくもの〈故意に暴行を加えて怪我を負わせる・自動車を運転中に事故を起こし被害者を死亡させてしまったりしたなど〉 |

| 4. 破産者が扶養義務者として負担すべき費用 | ■ 婚姻費用・養育費など |

| 5. 雇用関係に基づいて生じた費用 | ■ 労働者の給料など |

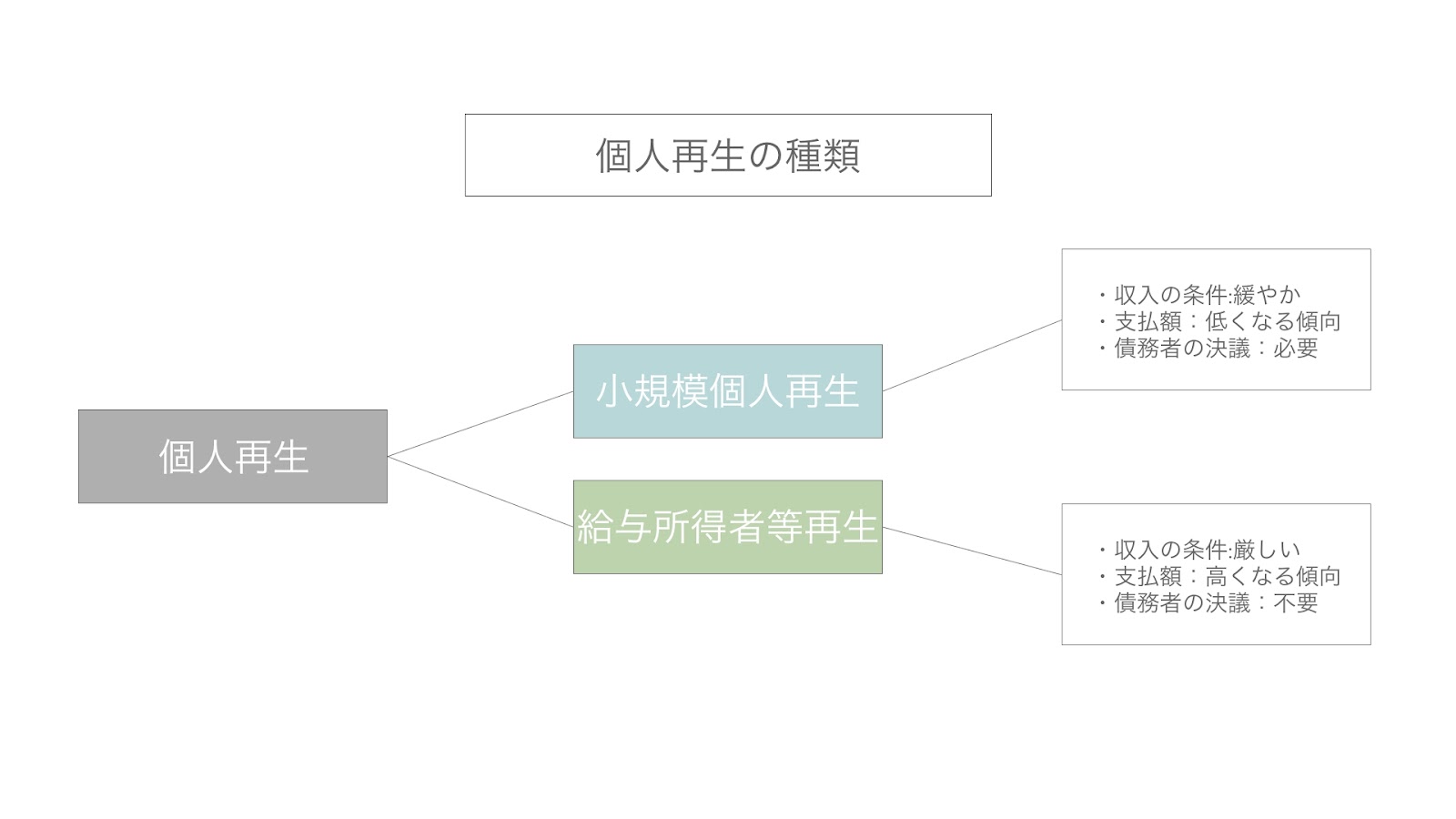

個人再生の種類と各手続きの条件

個人再生には、次の2種類の手続が存在します。

- 小規模個人再生

- 給与所得者等再生

それでは各手法について、詳しくご紹介させていただきます。

1. 小規模個人再生

また、ほとんどの方がこの手続を選択している割合が高いです。

小規模個人再生の手続には、次のような条件が設けられています。

債務者が法人ではなく、個人であること

債務総額(住宅ローンを除く)が5,000万円以下であること

債務者に返済の見込みがあることただし、次のようなケースでは、小規模個人再生が認められない可能性があることにご留意ください。

- 小規模個人再生を検討している債務の減額に同意しない債権者(借金をした業者)が過半数である

- 小規模個人再生に同意しない債権者の債権額が債務総額の2分の1を超えている

2. 給与所得者等再生

給与所得者等再生手続には、次のような条件が設けられています。

借金総額(住宅ローンを除く)が5,000万円以下であること

返済の見込みがあること

継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと

過去7年以内に「自己破産」「給与所得者等再生」「ハードシップ免責」を行っていないこと財産がないことで、借金が全く返済できない場合、裁判所を通し、借金の全額免除を認めてもらう手続を指します。

長期間入院やリストラによる失業などやむを得ない状況になった際に、返済金額の4分の3以上の返済を行っていた場合には、残りの支払い義務が免除される制度のことです。

また、小規模個人再生に比べ、給与所得者等再生には、収入面に厳しい条件が設けられています。

従って、収入に波がある自営業者は、こちらの手続を開始することが認められません。

個人再生の流れや期間

こちらの章では、個人再生の流れについてご紹介します。

前提として、冒頭でご紹介した通り、裁判所を通す個人再生は、弁護士のみ依頼可能です。

また、一般的に、約1年〜1年6ヶ月の期間を要します。

詳細は下記の図の通りです。

| 個人再生の流れ |

| 1. 依頼者と弁護士の契約後、弁護士が代理人になったことを伝える「受任通知」を債権者に送付する。 |

| 2. 利息の「引き直し計算」を行う。 この時、過払金が発生した場合は、返還請求をする。 |

| 3. 個人再生の申立て書類作成を行う。 必要な書類は主に次の通り。 ■ 再生手続開始申立書 ■ 財産目録 ■ 陳述書 ■ 債権者一覧表 ■ 家計簿 |

| 4. 裁判所に個人再生の申立てを行う。 |

| 5. 書類に不備がない場合、個人再生手続を開始する。【おおよそ1ヶ月後が目安】 この時、裁判所から債権者に対して、「開始決定書」と「債権届出書」が送付される。その後、「債権認否一覧表」を裁判所に提出する。 |

| 6. 裁判所に「再生計画案」を提出する。【約3〜4ヶ月後に設定された期日まで】 |

| 7. 裁判所が債権者に対し、書面による決議や意見聴取を行う。 ■ 「小規模個人再生手続」の場合:再生計画案をもとに、債権者による書面での決議が行われるが「債権者の過半数の不同意」または「債権額の2分の1を超える不同意」の場合は、個人再生が認められず、中止となる。 ■ 「給与所得者等再生手続」の場合:債権者への意見聴取のみ |

| 8. 裁判所により「再生計画」の認可または不認可を決定する。 |

| 9. 認可された再生計画に従って返済する。【返済期間は3年〜5年が目安】 |

「実際には払う必要がないにも関わらず、払いすぎた利息」のことです。法律の上限を超えて貸付をしていた貸金業者(主に消費者金融やクレジットカード会社など)に対して、債務者(借金を負った人)が過払金の返還を求めることを「過払金返還請求(過いわゆる過払金請求のこと)」と呼びます。

債権者との取引履歴を利息制限法所定の利率を用いて、計算し直すことです。簡単に要約すると、利息を払いすぎていないか計算することを意味します。

債権者に対して、どのように返済していくか具体的に記載された書面のことです。

個人再生でどのくらい借金が減額できるのか

こちらの章では、個人再生の各手続において、どのくらい借金が減額できるのかについてご紹介します。

減額できる債務額は、個人再生の各手続きごとに算出方法が異なるのです。

ある基準をもとに算出された金額を「最低弁済額」と呼び、個人再生によって借金が減額されたあとも、最低限返済する必要のある金額を指します。

この最低弁済額を先にご紹介した「再生計画案」に記載することになるのです。

それでは、各手続に分けて、ご説明していきます。

A. 小規模個人再生の場合

小規模個人再生における「最低弁済額の算出方法」は次の通りです。

- 最低弁済基準

- 清算価値基準

上記の2つの基準を比較し、最も高い金額で再生計画案を作成します。

1. 最低弁済基準

「最低弁済基準」とは、各債務者の債務総額から算出する方法を指します。

ちなみに、基準債務総額は、住宅ローンを除き計算するため、ご注意ください。

| 基準債務総額(債務総額) | 最低弁済額(最低支払い金額) |

| 100万円未満 | 全額 |

| 100〜500万円未満 | 100万円 |

| 500〜1,500万円未満 | 借金総額の5分の1 |

| 1,500〜3,000万円未満 | 300万円 |

| 3,000〜5,000万円未満 | 借金総額の10分の1 |

2. 清算価値基準

「清算価値基準」とは、最低限手元に残して良いと認められた以外の財産をすべて処分したときに得られる金額から算出する方法を指します。

つまり、不動産や自動車をはじめとする裁判所が財産(高価なもの)と判断するものの総額のことです。

B. 給与所得者等再生の場合

給与所得者等再生における「最低弁済額の算出方法」は次の通りです。

- 最低弁済基準

- 清算価値基準

- 可処分所得額の2倍の金額

先ほどご紹介した2つの基準を加えた3つの基準を比較し、最も高い金額で再生計画案を作成します。

2. 可処分所得額の2倍

「可処分所得」とは、収入から「税金」や「社会保険料」、必要最低限の「生活費」を差し引いた手取り収入、つまり月々自由に使えるお金のことです。

必要最低限の「生活費」は、法令に基づき、計算する必要があります。

こちらの基準では、この可処分所得の2倍(2年分)の金額から最低弁済額を算出するのです。

個人再生をする場合の注意点

こちらの章では、個人再生の手続きを行う際に留意すべき重要なポイントを紹介します。

1. 特定の債権者に優先して返済できない

ただし、後ほどご紹介する「住宅ローン特則」を利用する場合、住宅ローンだけは残す(=マイホームを手元に残せる)といった形にまとまります。

2. 債務者の資産額以下には債務を減らせない

借金が1,000万円あり、資産が一切ないケースにおける、小規模個人再生の一例をご紹介します。

資産がない場合、清算価値基準ではなく、「最低弁済基準」で債務の算出を行うことなると、前章でご紹介しました。

最低弁済基準を用いた際には、1,000万円の債務を5分の1に減らす、つまり、200万円に圧縮することが可能です。

個人再生では住宅ローン特則により、住宅を残すことも可能

具体的には、住宅ローンを従来通りに返済し続けることで自宅を処分されないようにできる制度を指します。

ただし、住宅ローン特則の適応となるのは、次の条件を満たす必要があるため、ご注意ください。

住宅ローンとしての借入(「不動産担保ローン」や自宅を「担保」にした借入は対象外)

個人再生の申立を行った債務者が所有している住宅

個人再生の申立を行った債務者の居住用の建物(床面積の2分の1以上の部分が居住用)個人再生のデメリット

1. 信用情報に事故情報として登録される

信用情報とは、金融機関やクレジットカード会社での契約や申し込みに用いられる情報を指し、この情報に事故情報が登録されることをブラックリストに載ると言い表しているのです。

返済能力に問題があると判断される可能性のある情報のことを指します。具体的には、借金の長期延滞や破産など、新たな借入をするにあたって、マイナスとなる情報のことです。

しかし、借金の心配をなくし、生活費を確保できるなど、これからの人生を前向きなものにできる点がメリットではないでしょうか。

信用情報に記載された場合、一定期間、次の制約が設けられます。

| ①新たな借入やローンを組むこと | ②賃貸物件の入居を断られる可能性 | ③携帯電話の分割払ができない |

| ④クレジットカードの新規作成・既存のカードの利用 | ⑤奨学金の保証人になること | ⑥職業や資格に制限が設けられる |

| ⑦保険を解約する必要性 | ⑨債務者の家族が保証人の場合、保証人に返済義務が発生 | – |

ただし、信用情報が回復すれば、制約は撤廃されます。

また、個人再生の手続中でも「デビットカード」や「家族カード」などで対応可能で、現金のみの生活になる訳ではないため、ご安心ください。

2. 官報に載る

官報とは、内閣府が行政機関の休日を除き、毎日発行している新聞のようなものです。

主に、法律・政令・条約などの公布をしています。

官報の閲覧方法は次の通りです。

- インターネット

- 限られた図書館

- 限られた官報の販売所で購入(各都道府県の県庁所在地に1か所、東京・名古屋は2箇所)

インターネットといっても、次のように閲覧可能部分が定められているため、職場の方や知り合いに発覚してしまう可能性はあまり高くはないでしょう。

官報インターネット版(PDF):「直近30日分の記事」「一部対象の記事」のみ無料。それ以外を閲覧するには、有料かつ官報情報検索サービスに加入する必要がある。

国会図書館のデジタルコレクション:明治16年7月2日から昭和27年4月30日まで閲覧可能

全国官報販売協同組合の官報検索:記事の目次のみ無料で検索可能3. 保証人に一括返済の請求が来る

個人再生を検討する債務に保証人を設定していた場合、該当の債務を保証人が一括返済する(=全額肩代わりする)必要があるのです。

保証人を設定している場合には、事前に個人再生をしたいという旨を真摯に伝え、話し合いを行うことで、きちんと理解を得ることが賢明でしょう。

個人再生のメリット

1. 借金を減額できる金額が大きく、無理のない分割返済が可能:原則3年〜最長5年

各債務者の債務総額や財産状況などにより異なりますが、「再生計画案」が認められた場合、「任意整理」よりも借金を減額できることに繋がります。

さらに、3年間〜最長5年の期間で長期分割払いにより返済できるため、債務者の生活を守りながら返済できるのがポイントです。

2. 住宅ローン特則(住宅資金特別条項)を利用した場合、マイホームを残せる

一般的には、マイホームは裁判所により財産と見なされ、持ち家は競売にかけられてしまい、手放すことになります。

しかし、マイホームを手元に残せることで、賃貸物件への引っ越しの必要がないため、転校や転職、周囲の人に知られる可能性が少ないことが魅力ではないでしょうか。

3. ギャンブルや浪費が原因の借金でも減額が可能で職業・資格制限がない

免責不許可事由のため、「自己破産」は難しいというケースでも、個人再生の手続を選択する方が多い傾向があります。

さらに、個人再生の手続をするにあたって、制限される職種・資格がありません。

そのため、収入に影響を与えることなく、借金返済を行えます。

▼ 制限される職種・資格をはじめ、自己破産がもたらす影響については、こちらをご覧ください。

個人再生は弁護士へ相談しましょう

1. 「最適な債務整理の方法」で問題解決に導くことが可能

弁護士には、債務整理で対応可能な業務や扱える金額、裁判手続の制限がないため、法的観点から冷静に状況を分析し、最適な解決方法を提案してもらうことが可能です。

特に、債務整理を強みにしている法律事務所では、豊富な経験と相談実績を持っており、債務者にとって心強い存在になってくれるのではないでしょうか。

さらに、債務者(借金を負った人)が無理なく返済できるよう、借金の返済まで相談に乗ることが可能です。

法律の専門家である弁護士からのアドバイスを受けることで、迅速かつ効果的なアプローチを行えます。

2. 債務者が直接債権者の取り立てのやり取りや交渉をする必要がなくなる

弁護士に、個人再生を依頼した場合、各債務者に対し法的強制力のある「受任通知(介入通知)」を送付します。

債権者は、連絡窓口代わりである弁護士とやり取りする必要性が生じるため、債務者は電話や書類、直接の取り立てなどを受けなくなるのです。

従って、職場の方に知られたくない方はもちろん、精神面の負担を軽減できる大きなメリットがあります。

また、債務者(借金をした業者)と交渉など、迅速で速やかな示談交渉力のある弁護士が手続を行うことで、円滑に物事を進められるでしょう。

3. 書類作成や手続を代行してもらえる

個人再生を弁護士に依頼する場合、たくさんの書類の取り寄せ・作成・提出、債権者との和解交渉、裁判所とのやり取りまで、すべての手続を代行してもらえます。

特に、書類不足や記載ミスによる手続の遅滞や貸金業者との長期交渉などの負担を軽減し、スムーズに債務整理を行えるのがポイントです。

債務者の生活を立て直せるだけでなく、悩みの種である借金に関して相談したり、問題解決を一任できる相手がいることで、精神面の負担を軽減することにも繋がるのではないでしょうか。

まとめ

いかがでしたか?

今回の記事では、「そもそも債務整理や個人再生とは何か」「個人再生の流れ」「個人再生のメリットデメリット」「個人再生の条件」「マイホームの残し方」「個人再生と任意整理、自己破産との違い」を解説させていただきました。

個人再生を行うことで、借金を大幅に減額し、マイホームを残しながら借金の返済が行えるなど、債務者の生活を立て直せる点が魅力ではないでしょうか。

さらに、弁護士に依頼することで、あらゆる借金問題に関して、さまざまな悩みを相談できるのも大きなメリットだと自負しております。

さらに、時間と手間のかかる書類作成や裁判所とのやり取りまで一括代行してもらえることはもちろん、債権者から直接取り立てを受けなくなったりと、時間や手間を軽減できるといった利点があります。

「個人再生でどの程度借金を減らせるのか」「住宅ローン特則(住宅資金特別条項)の適応となるのか」「マイホームを残したり、住宅ローンを支払いながら債務整理する方法」「個人再生をした際の給与・財産への影響」「個人再生における裁判所との手続の詳細」など、さらに詳しく知りたい方は、お気軽にXP法律事務所へご相談ください。