仮想通貨

XP法律事務所が複数の暗号通貨取引所において、詐欺が疑われるアカウントの凍結に成功しました

XP法律事務所は、大手有名仮想通貨取引所において、仮想通貨詐欺が疑われるアドレスの特定及び交渉を行い、アカウント凍結に成功しました。今後も「新しい時代の法律事務所」として価値を創造し、社会に貢献するという信念のもと、仮想通貨詐欺の解決へ向け、所属弁護士・事務局等所員が一丸となり、相談者様の問題解決に尽力してまいります。

arrow_drop_down 目次

XP法律事務所は、複数の大手有名仮想通貨取引所(暗号資産取引所)において、「仮想通貨詐欺(暗号資産詐欺)」が疑われるアドレスと紐付けられた仮想通貨アカウントの凍結に成功いたしました。

「仮想通貨詐欺」とは、ブロックチェーン上で発行されている、現物のない“デジタル通貨”と呼ばれる「仮想通貨(正式名称:暗号資産)」を利用した詐欺を指します。

この仮想通貨は、「ウォレット」(銀行でいうところの銀行口座を管理するオンラインアプリ。以下『アプリ』と表記)と「アドレス」(銀行の口座番号にあたるもの。以下『口座番号』と表記)を作成することで、仮想通貨の送信・受取を行うことが可能です。

詐欺師は、個人を特定するのが困難であるという「アドレスの匿名性」を悪用し、仮想通貨を用いて、詐欺を働きます。

前提として、仮想通貨のウォレット(≒アプリ)とアドレス(≒口座番号)を取り扱う上での注意点が3点あります。

- 仮想通貨を法定通貨(日本円、米国ドルなど)に変更するためには、仮想通貨取引所に登録し、“個人名”でアドレス(=口座番号)を発行する必要がある

- 仮想通貨取引所のものではなく、一個人が作成する「ウォレット(≒アプリ)」の場合、“匿名”でアドレス(≒口座番号)発行が可能

- 仮想通貨取引所の「ウォレット(≒アプリ)」の場合、“個人名”でアドレスを発行することが義務付けられている

これを踏まえ、一般的な詐欺の流れについてご紹介します。

詐欺師の「アドレス」(=口座番号)に 詐欺のターゲット(被害者)から仮想通貨を送金してもらう

詐欺師は送金された仮想通貨を一度「仮想通貨取引所」に送金する

詐欺師のアドレス(=口座番号)から「仮想通貨取引所」を介して、円やドルなどの法定通貨に交換させる=現金化XP法律事務所では、独自の調査方法や経験に基づくノウハウを用いて、詐欺師と思われる匿名アドレスを特定し、レポートの作成、その匿名アドレスのアカウントの出入金の停止(凍結)へ向けて、仮想通貨取引所に交渉を行いました。

法曹業界においても、大きな課題であった、仮想通貨の現金化前にアカウント停止する、という手法に成功した理由として、グローバルな交渉力とスピード感、仮想通貨の性質を理解した上での効果的なアプローチが認められたことが要因と考えております。

※ただし、どの取引所においても無条件に成功するわけではなく、被害者の方の状況等により、凍結の可能性が変動いたします。

今後も、「新しい時代の法律事務所」として、価値を創造し、社会に貢献するという理念の元、仮想通貨詐欺の解決へ向け、所属弁護士、事務局等所員が一丸となり、相談者様の問題解決に尽力してまいります。

そもそも仮想通貨(暗号資産)とは?

「仮想通貨(正式名称:暗号資産)」とは、言わば現物のない「デジタル通貨」です。

日本銀行では、次の3点のように定義しています。

- 不特定の者に対して、代金の支払いなどに使用でき、かつ、法定通貨(日本円や米国ドルなど)と相互に交換できる。

- 電子的に記録され、移転できる。

- 法定通貨又は法定通貨建ての資産(プリペイドカードや電子マネーなど)ではない。

仮想通貨の種類は、国内外問わず、数千以上の種類が存在します。

皆さんも、ビットコインやイーサリアムなどの代表的な仮想通貨について、一度は耳にしたことがある方も多いのではないでしょうか。

仮想通貨の売買や換金には、「取引所」や「販売所」と呼ばれる事業者、つまり「暗号資産交換業者」を介する必要があります。

また、仮想通貨を利用するには、仮想通貨専用の口座作成が必要です。

暗号資産交換業は、金融庁・財務局の登録を受けた「暗号資産登録業者」に限定されています。

登録業者以外(=無登録業者)の仮想通貨の売買や換金は、「資金決済法」違反に該当するため、登録業者以外(=無登録業者)との取引には注意が必要です。

仮想通貨を利用する多くの方は、金融取引や投資を目的としています。

取引時の需給関係によって価格が左右されることから、大きな利益を得ることもありますが、急激な価格変動にも注意が必要です。

ただし、法定通貨と異なり、大きな価値変動や取引所の破綻などトラブルが発生した場合、原則、利用者は補償を受ける権利がないことを覚えておいてください。

仮想通貨の取引所・販売所について

「取引所」における仮想通貨(暗号通貨)取引は、個人同士(一般ユーザー同士)の間で行われます。

売買の際は、株と同じく、売り手と買い手の希望売買価格が一致する必要があります。

一方、「販売所」での取引は、交換業者(取引業者)と個人との間で行われる、非常にシンプルな売買システムです。

仮想通貨を購入する際には、交換業者が提示した価格で購入します。

繰り返しとなりますが、暗号資産交換業者は、金融庁・財務局に登録することが法律で義務付けられています。

登録業者は、金融庁の公式ホームページで公表されており、取引を行う前に必ず確認してください。

無登録の取引所や販売所を利用した場合、大切な資産を奪われたり、個人情報(銀行口座やクレジットカード情報など)を盗まれてしまうことも考えられます。

仮想通貨を売買する場合には、リスクを理解し、金融庁や財務局に登録された正規業者であるか確認することを徹底しましょう。

仮想通貨(暗号資産)のウォレットとは

仮想通貨(暗号資産)における「ウォレット」とは、仮想通貨を保管するための専用の財布を指し、役割としては、預金口座のようなものです。

仮想通貨ウォレットは、大きく分けて「ホットウォレット」と「コールドウォレット」の2種類があります。

それぞれ仮想通貨の保管方法が異なっており、前者は「インターネット上で保管するもの」、後者は「インターネットに接続しない状態で保管するもの」です。

これらのウォレットは次のように細分化しています。

ホットウォレット

- オンラインウォレット(ウェブウォレット)

- モバイルウォレット

コールドウォレット

- デスクトップウォレット

- ハードウェアウォレット

- ペーパーウォレット

それでは、各特徴についてご紹介します。

1. オンラインウォレット(ウェブウォレット)

「オンラインウォレット」とは、ビットコインなどの仮想通貨をオンライン上(ウェブ上)で管理するウォレットのことです。

最も利用されているウォレットとなっており、取引所で提供しているウォレットはこのタイプに分類されます。

インターネットにアクセスできる状況であれば、パソコンやスマートフォン、タブレット問わず利用可能です。

2. モバイルウォレット

「モバイルウォレット」は、スマートフォンなどにウォレットのアプリをインストールし、仮想通貨を管理します。

アプリストアでインストールするという手軽さに加え、入出金の操作も簡単なため、気軽に利用できる、と初心者にも人気のウォレットです。

3. デスクトップウォレット

「デスクトップウォレット」は、パソコンにソフトウェアをインストールするウォレットです。

クライアントウォレットと呼ぶこともあり、パソコン本体で仮想通貨を保管します。

4. ハードウェアウォレット

「ハードウェアウォレット」とは、USBなどのデバイスに保存するウォレットです。

オフラインで管理することができるため、安全性の高い保管方法と言われています。

5. ペーパーウォレット

「ペーパーウォレット」とは、文字通り、QRコードや文字列などを紙に印刷して、保管するウォレットです。

インターネットに接続しないため、サイバー攻撃から仮想通貨を守れる一方で、印刷した紙を無くしてしまうリスクがあります。

ブロックチェーンとは

「ブロックチェーン(Blockchain)」とは、「暗号技術を用いて、取引履歴を1本の鎖(チェーン)のように繋げて記録することで、改ざん不可能なデータ保存を実現する技術」を意味しています。

言わば、たくさんの情報をかたまりごとにまとめて保存する「デジタル台帳」のようなもので、取引を正確に維持し、データの改ざんを困難としています。

システム全体としての安定性が高い理由に、特定部分だけでなく、その時点から先のデータのすべてを操作する必要があるため、すぐに不正が発覚することが挙げられます。

また、従来のシステムの集中管理型と異なり、「分散管理」されている点も特徴の一つです。

トラブルが起こった場合、すべてのシステムが停止してしまう「集中管理型(中央集権型)」と比べると、システム全体が止まる心配のない「分散管理型」は、大きな安定感があると言えます。

そのため、ブロックチェーンは、仮想通貨の仕組みを支える基本技術に用いられており、情報を安全に記録・共有しているのです。

昨今では、仮想通貨(暗号資産)の枠を超えて、多様な取引を自動化・効率化するなどの可能性を秘めていることから、さまざまな分野から注目されています。

仮想通貨詐欺(暗号資産詐欺)とは?

「仮想通貨詐欺(暗号資産詐欺)」とは、仮想通貨(暗号資産)を用いた手口のことです。

代表的な仮想通貨詐欺の手口についてご紹介します。

事前に詐欺の手口を把握し、対策について家族や友人、信頼できる方と話し合い、被害防止に努めましょう。

1. ポンジ・スキーム

仮想通貨詐欺における「ポンジ・スキーム」とは、出資者から得た資金を元に、仮想通貨を運用し、「利益を配当金として還元する」と嘘をつき、お金を騙し取る詐欺のことです。

しかし、実際に仮想通貨の運用を行うことなく、新たな出資者から得た資金を既存の出資者に配当金として支払うなど、破綻することを前提にしています。

2. フィッシング詐欺

「フィッシング詐欺」とは、実在する「仮想通貨取引所」や「仮想通貨販売所」などを装い、メールやSMS(ショートメッセージ)でウォレットのログイン情報やクレジットカード情報を求めてくる手口です。

「〇〇から入金された」「〇〇円の支払いが完了した」「あなたのウォレットが不正利用されている」などと謳い、偽のログイン画面へ誘導されます。

実際にログインしたり、個人情報を入力した場合、仮想通貨を詐欺師のウォレットに転送されたり、クレジットカードを不正利用されてしまうため、注意しましょう。

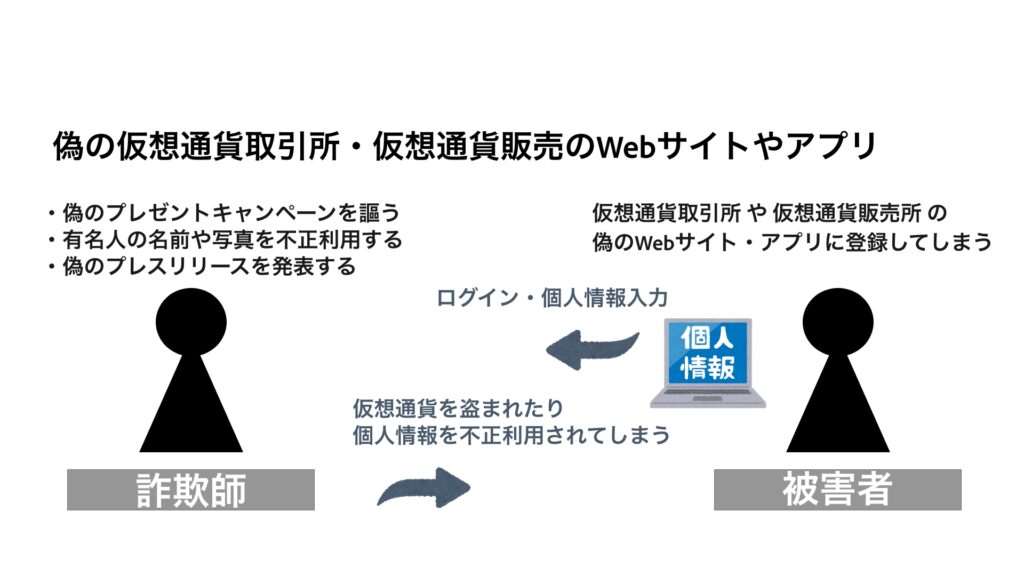

3. 偽の仮想通貨取引所・仮想通貨販売のWebサイトやアプリ

この手口は、「仮想通貨取引所」や「仮想通貨販売所」の偽のWebサイト・アプリに登録させ、仮想通貨や個人情報を盗み取る詐欺の一種です。

詐欺師は、偽のWebサイト・アプリに登録させるため、次のような手法を用いてきます。

- 「仮想通貨をプレゼントする」と偽のプレゼントキャンペーンを謳う

- 有名人の名前や写真を不正利用し、信用させる

- 偽のプレスリリースを発表する

仮想通貨詐欺であると気付かずログイン情報を入力したり、資金を入金したりしてしまうと、詐欺師に仮想通貨や個人情報を抜き取られてしまうため、注意が必要です。

さらに、デバイスに「マルウェア(malware)」という、ユーザーのデバイスに不利益もたらすソフトウェア・プログラムを送り込むケースも存在するため、個人情報の扱いには慎重になりましょう。

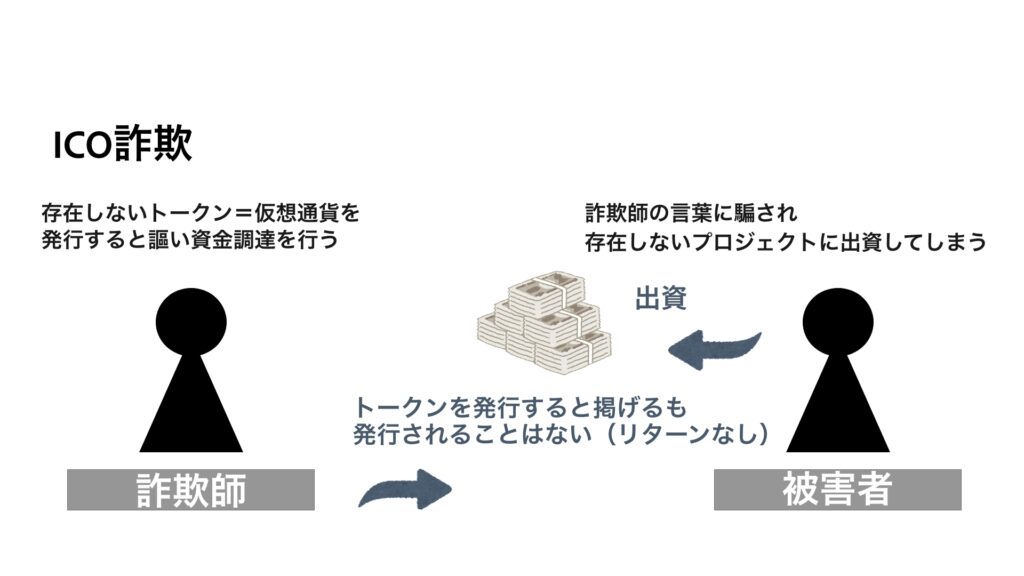

4. ICO(Initial Coin Offerings)詐欺

「ICO(Initial Coin Offerings)」を用いた仮想通貨詐欺のケースも報告されています。

本来、ICOとは、企業が独自のトークン=仮想通貨(暗号資産)を発行して資金調達を行うことです。

仮想通貨詐欺の場合、存在しないトークンを掲げることで資金調達を行い、集めた資金を詐欺師が騙し取るという手法が用いられます

その場合、金銭だけ持ち逃げされ、連絡が取れなくなってしまうことがほとんどです。

一般的な詐欺の被害金回復方法とその流れ

「詐欺」であることが判明し、仮想通貨ではなく、詐欺師の指定口座にお金を振り込んでしまった場合、振込先の金融機関に設けられたヘルプデスクや相談ダイヤルに問い合わせるのが一般的です。

被害金申請所の申請をはじめ、本人確認書類や振込を確認できる資料を用意します。

疑わしい銀行口座なら銀行判断で口座凍結が可能

一般社団法人 全国銀行協会では、全ての銀行へ向け、「事務取扱手続」を通達しています。

この通達により、【振込先の銀行判断で詐欺であると確認できた該当の口座】を凍結(口座への出入金の停止)させることが可能です。

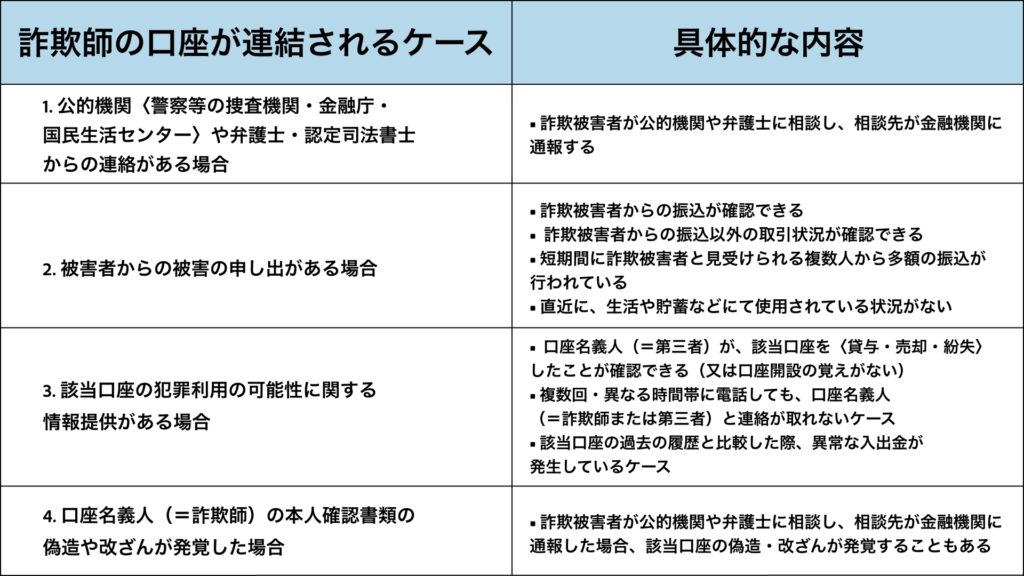

詐欺師の口座が凍結されるケースについて、次の表をご覧ください。

凍結口座の残金は被害者に分配される

犯罪利用された疑いのある該当口座が一定の条件を満たすと【被害回復分配金】=凍結口座の残金を受け取ることが可能です。

被害回復分配金受け取りの流れ

こちらの章でご紹介するのは、詐欺被害者の【被害回復分配金】受け取りの流れについてです。

詐欺被害者が複数人いる場合、【被害回復分配金】は被害額に応じ、各被害者に配分されます。

しかし、該当口座の口座残高により受け取り金額が異なるため、被害額を全て受け取ることができるわけではありません。

また、詐欺師がすでに口座からお金を引き出してしまっており、口座残高が1,000円未満の場合、被害回復金は見込めない(引出し不可)であることにご留意ください。

| 被害回復分配金受け取りの流れ |

| 1. 犯罪に利用された口座が凍結される。 |

| 2. 預金保険機構のホームページに該当口座の情報や口座名義人の氏名などが公開される。 |

| 3. 公開後、60日以内に口座名義人(=詐欺師)から「自己の権利行使」を主張する届出がない場合、預金の権利が消滅する。 |

| 4. 被害者からの「被害回復分配金支払申請」の受付が開始される。 |

| 5. 被害者は、90日の被害回復分配金支払申請の期間中に、振込先の金融機関に対して申請をする。 |

| 6. 金融機関が支払該当者を精査し、被害回復分配金受け取りとなる。 |

詐欺被害者が被害回復分配金を受けるための条件

詐欺被害者が【被害回復分配金】を受け取るためには、次の条件を満たしている必要があります。

- 【被害回復分配金支払申請】を行っていること

- 指定期間中に、振込先の金融機関へ申請すること

救済を受けられないケース

現金を詐欺師に【手渡し】した場合、救済措置の対象から外れるため、ご注意ください。

重ねて、現金をレターパックなど、現金書留以外の方法で郵送した場合、【郵便法違反】に該当し、罰金刑または懲役刑などの罪に問われる可能性があります。

まとめ

いかがでしたか?

今回、XP法律事務所で、仮想通貨(暗号通貨)取引所において、詐欺アカウントないしウォレット凍結の成功事例のご紹介と記事の解説をさせていただきました。

近年、仮想通貨詐欺をはじめ、社会情勢や一般消費者のニーズを悪用する詐欺犯罪は後を絶ちません。

XP法律事務所では、叡智を結集したチーム編成と迅速な調査・分析により、相談者様の抱える問題に対し、最適な解決へ導くため尽力いたします。

今後も仮想通貨詐欺に関する注意喚起や詐欺へ向けての対策記事を掲載するなど、情報発信を強化してまいります。

お問い合わせ先

詐欺専門 お問い合わせ先

- 詐欺専門webサイト:https://www.xp-henkin.com/

- メールアドレス:office@xp-law.com

- 詐欺専用電話番号:0120-388-130

【XP法律事務所】

- 法人名称(主たる法律事務所の名称):XP法律事務所

- 代表弁護士:今井 健仁(第二東京弁護士会)

- 所在地:〒104-0061 中央区銀座1-15-4 銀座一丁目ビル 13階

- TEL:03-6274-6709(銀座本店)

- FAX:03-6274-6710(銀座本店)

- ホームページ:https://xp-law.com/