詐欺

【2023年最新】金融商品詐欺の最新手口・事例や被害に遭わないための防犯対策など徹底解説!

皆さんは「金融商品詐欺」手口や内容をご存知ですか?コロナ渦の収入減や不景気で「将来の不安」に漬け込まれやすく、貯金や投資に興味関心を抱く方が増えたことで、被害件数が増加しています。金融商品詐欺の手口や注意思考についてわかりやすく解説することで、防犯対策を学びたい方や被害に遭ってお困りの方の一助となれば幸いです。

arrow_drop_down 目次

皆さんは「金融商品詐欺」手口や内容をご存知ですか?

金融商品詐欺とは、「相場より高い利益や低いリスクを謳い、架空の金融商品や投資機会の提供と引き換えに、金銭を騙し取る手法」のことです。

昨今、金融商品詐欺が増加した原因に、コロナ渦の収入減や不景気で「将来の不安」に漬け込まれやすく、貯金や投資に興味関心を抱く方が増えたことが挙げられます。

詐欺の手口は、時代に沿って年々巧妙かつ悪質化しています。

あらかじめ注意事項や対策を学び、万が一のために備えておくことが重要です。

本記事では、金融商品詐欺とは何か・金融商品詐欺の手口や口実・被害に遭った場合の対応など、わかりやすく解説していきます。

この記事が、金融商品詐欺についての対策を学びたい方や被害に遭ってお困りの方の一助となれば幸いです。

金融商品詐欺とは

「金融商品詐欺」とは、価値のない未公開株や新規公開株、ファンド、高価な品物を今後値上がりすると偽り、その購入代金としてお金を騙し取る手口のことです。

詐欺師は、次のような方法で 「絶対儲かる」「あなただけに紹介する」などの “うまい儲け話”を持ちかけてきます。

- 固定電話

- 携帯電話

- パンフレットなどの郵便物

- 電子メール

- SMS(ショートメッセージ)

- 投資セミナー・投資イベント

昨今では、上記のような昔ながらの手法から、SNSやマッチングアプリ、リスティング広告、アフィリエイトなどで、詐欺のターゲットを見つける傾向があるため、インターネットの利用には、慎重になりましょう。

また、金融商品詐欺は、文字通り、投資商品を扱うことから被害額が大きいという特徴があります。

詐欺師は大金を奪うという目的を達成するため、親切で丁寧な対応を装ったり、複数の業者を介在させる「劇場型犯罪」の手法を用いてくるため、このような手口には、警戒してください。

特殊詐欺の被害者となるのは、以前までは、大多数を60歳以上の高齢者が占めていました。

一方、金融商品詐欺においては、高齢者だけでなく、20〜30代の学生や若手社員、40代〜50代の働き世代がメインターゲットとして狙われやすい傾向にあります。

重ねて、成人年齢が引き下げられたことにより、親の同意が必要なくなった上に、金融知識の乏しい18歳、19歳も狙われやすいため、家族や友人同士で詐欺について注意喚起することが重要です。

この要因には、SNSやマッチングアプリ(出会い系アプリ)が発展し、利用者が増加していることが考えられます。

若い世代だから「詐欺に遭うわけがない」といって注意を怠ってしまうのは危険です。

対象者(被害者)が金融商品を購入した場合、商品が手元に届いたり儲かることなく、金銭だけを持ち逃げされ、連絡が取れなくなる(音信不通になる)ため、このような手口に注意しましょう。

「リスティング広告」とは、検索連動型広告とも呼ばれ、ユーザーの検索キーワードなどに応じてに応じて、検索結果画面上に表示される広告のことです。

「アフィリエイト」とは、成果報酬型の広告プログラムを指し、商品やサービスを勧めてリンク先に誘導し、実際にユーザーに購入してもらうことで、報酬が発生する仕組みのことです。

金融商品詐欺の流れや特徴

金融商品詐欺の流れについてご紹介します。

高齢者だけでなく、若い世代が狙われやすい理由として、次の事柄が考えられます。

- コロナ渦の収入減や不景気、「老後2,000万円問題」が提起され「将来の不安」を感じやすい風潮にあること

- 若い世代ほど、貯金や投資に興味があるなど、金融リテラシーが高い傾向にあること

- SNSやマッチングアプリが発展し、利用者が増えたことに平行し、恋愛感情を利用し騙されてしまう割合も増加した

次にご紹介する、金融商品詐欺の流れや特徴を家族や友人、信頼できる方と共有し、注意喚起し合うことで、詐欺の被害を未然に防ぎましょう。

| 金融商品詐欺の流れ | 注意事項 |

| 1. 次の手法で詐欺のターゲットを見つけ、アプローチする。 ・固定電話 ・携帯電話 ・パンフレットなどの郵便物 ・電子メール ・SMS(ショートメッセージ) ・投資セミナー・投資イベント ・SNS ・マッチングアプリ(出会い系アプリ) ・リスティング広告 ・アフィリエイト】 | ■ 詐欺師は対象者に合わせて、自らの姿を偽ることもある。 《容姿端麗な異性や外国人、成功した投資家など》 ■ 詐欺師の連絡ツールやSNSなどの【プロフィール写真・投稿写真】は、無関係な第三者の写真を悪用しているケースもある。 ■ 多くの世代に親しまれている【Twitter・Facebook・Instagram】などのSNSから金融商品の購入を勧誘をされることもある。 |

| 2. 【価値のない未公開株や社債、高価な品物】の購入代金として、金銭を要求する。相場より高い利益や低いリスクであることなど、メリットのみを強調して伝える。 | ■ 「必ず儲かる」「元本保証」「年利◯%確約」などと謳い、金銭を払う対価に、架空の金融商品の提供を約束する。 ■ デメリットやリスクについて一切触れないことも特徴である。 |

| 3. 相手に恋愛感情を持たせたり、複数の業者を介在させることで対象者(被害者)を信用させることで、大金を奪おうとする。 《劇場型犯罪》 | ■ 対象者(被害者)の寂しさや恋愛欲求、将来の不安を利用し、入金を促す。 ・入金を急かし、対象者(被害者)の判断を鈍らせることで、お金を騙し取る。 |

| 4. 詐欺師の口車に乗せられ入金してしまった場合、金銭だけ奪われ、連絡が取れなくなる。 | ■ 詐欺師とやり取りしたツールやアカウント削除・ブロックされてしまうこともあるため、早急に証拠を確保する。 |

金融商品の特徴

こちらの章では、金融商品詐欺で扱われやすい金融商品についてご紹介します。

次のような投資商品へ投資を希望する際には、個人間取引ではなく、正規の機関を利用することで、詐欺の被害から身を守りましょう。

| 詐欺で扱われやすい金融商品の名称 | 具体的な内容 |

| 1. 未公開株 | 「未公開株」とは、証券取引所に上場をしていない企業の株式のことである。 当事者間のみ売買が可能である仕組みを利用し、「上場すれば必ず儲かる」「必ず上場する」などの文言で購入を誘う。 実際に存在しない企業や上場予定のない未公開株の可能性が高い。 |

| 2. 外国通貨 | ほとんど取引がされていない新興国や開発途上国の外国通貨を相場より高く購入させるケースがある。 「近い将来大きな成長が見込める」と、購入を勧められるが、一般的な取引が行われることが少ないため、別の通貨に変えることが難しいというデメリットがある。 |

| 3. 仮想通貨 | 「仮想通貨(正式名称:暗号資産)」とは、言わば 現物のない「デジタル通貨」で、主にインターネット上での取引などに用いられる。 実在しない架空の仮想通貨を投資対象として扱う業者も存在する。 仮想通貨は、短期間で価格が大きく変動する特徴があることから「必ず値上がりする」「◯倍になる」などの甘い言葉で勧誘してくる。 |

| 4. 土地や不動産などの権利・ 〇〇のオーナー | 「節税対策になる」「必ず価値が上昇する」を謳い文句に不動産やオーナー権の購入を持ちかけられることもある。 遠方で確認できないことをいいことに、価値がなかったり、存在しない海外の不動産を相場よりも高額な価格で購入を勧められる。 太陽光発電や風力発電の権利など、取引相場を知っていなければ、ほとんど利益の出ない権利を購入してしまうケースも多い。 |

| 5. ファンド (集団投資スキーム) | 「ファンド(集団投資スキーム)」とは、多くの投資家から資金を集めて運用し、収益を分配する仕組みのことである。 「年利◯%以上」「高利回りファンド」と利益ばかりを強調し、どのような方法で利益を上げるのかなど、収益計画についての記載がない場合は注意が必要。 |

| 6. 社債社債 | 「社債社債」とは、資金を借り入れるため、企業がする借金のことを指す。 社債の保有者は債券が満期を迎えるまで設定された利率に基づく利息を毎年受け取れるメリットがある。 詐欺師は、「すぐに儲かる」「名義だけ貸して欲しい / 名義を貸してくれたら儲かる」と対象者に迫る。 |

金融商品詐欺の入金させる手口や口実

「金融商品詐欺」において、詐欺師は対象者(被害者)から金銭を騙し取るため、さまざまな口実を用いてきます。

以下に、代表的な入金口実を7つご紹介します。

少しでも対応に違和感を感じたり、同じような口実で金銭の要求をされた場合は、こちらの記事を思い出してください。

特に、入金を急かされたり高額な支払いを要求された場合は、詐欺の可能性を疑うことが重要です。

重ねて、万が一詐欺師の指示に従って振込をしてしまった際には、早急に警察などの専門機関に相談しましょう。

1. 実在しない金融商品を購入させる手口

金融商品詐欺において、詐欺師は「実在しない金融商品の購入を促し、高値で購入させ、金銭を奪う手口」があります。

「必ず儲かる」といった虚偽のセールストークをはじめ、「A社」や「B社」など複数の投資会社を名乗る詐欺師が登場する「劇場型犯罪」の手法を用いることで、対象者(被害者)を信じ込ませるのです。

また、詐欺師の話の信憑性を高めるため、事前にパンフレットを送付する手法もあります。

家族や友人、信頼できる方など、第3者に共有し、自分自身だけで入金の判断を下さないように心掛けましょう。

2. 実在する投資に嘘を交えて投資させる手口

金融商品詐欺の一環として、「実在する投資に架空の情報を加えて投資させる手口」があります。

この手口では、完全に架空の投資ではなく、聞いたことがあるような投資の内容をはじめ、有名な企業や公共機関の名前を名乗ることで、対象者(対象者)を信用させようとする手法を用いることが特徴です。

しかし、繰り返しとなりますが、実在する投資ではありません。

従って、特定の名称だけですぐに詐欺師の話を信じず、全体を踏まえた慎重な判断が必要です。

3. 名義貸しを頼まれる劇場型の手口

金融商品詐欺の中にも、身分を偽り「『名義貸し』という代理購入型の手口」が存在します。

まず、証券会社社員などを装い、「金融商品購入のための名義貸し」を依頼します。

対象者(被害者)が名義貸しを承諾した場合、結託している別の詐欺師が警察官や弁護士を名乗り接触を図るのです。

その際、「名義貸しはインサイダー取引として逮捕される可能性がある」といった嘘の説明をし、内密に問題を解決するため、手数料などの名目で金銭を要求します。

詐欺師は、現金の受け渡し方法に、レターパックや宅配便を指定することもありますが、前提として警察官や弁護士が現金の受け渡しを要求することはないため、注意しましょう。

4. トレンドの事業に対して投資させる手口

金融商品詐欺の手口に、「世間で注目されているトレンド事業への投資を勧誘する手法」があります。

一例として「再生エネルギー事業」「仮想通貨」「クラウドファンディング」などへの投資が挙げられます。

しばしばテレビなどのメディアで取り上げられるような事業を選ぶことで、その成長性から「伸び盛りで儲かる」「利益が見込める」という印象を利用し、信用させようとするのです。

しかし、実際には存在しない事業への投資を促す詐欺も多いため、信頼できる投資話であるか、しっかりと見極めなければなりません。

5. 利益やメリットばかりを強調する手口

金融商品詐欺において、「メリットや利益だけを強調し、同時にリスクの説明を怠る手法」を用います。

前提として、投資に関するリスクとリターンは常に明確に説明される義務があります。

次のような特徴が見られた際には、詐欺の可能性が高いため、安易に投資しないでください。

| 1. | 「必ず儲かる」「元本保証」「あなただけの極秘情報」 「人数限定」「年利◯%は確実」といった言葉を用いる |

| 2. | 投資の際に「元本を保証する」と主張する |

| 3. | 極端に高い利益率 |

| 4. | 投資方法や収益計画が不明瞭 |

| 5. | 「◯社の株を今買ってくれたら、後でそれを高く買い取る」といった文言で勧誘 |

6.「プロ」をアピールして投資させる手口

金融商品詐欺において、「プロの投資家が利用すると謳う投資会社が『プロ向けファンド』と称し、投資を勧誘する手法」があります。

この手口では、「プロ」という言葉を用いることで、投資に対して安心感を抱かせ、投資させようと促そうとするのです。

そのため、このような勧誘がある場合、詐欺の可能性を疑うとともに、投資に関する情報は常に慎重に確認すべきです。

7. プレッシャー販売する手口

金融商品詐欺の一環として、詐欺師は被害者に対して、「急いで入金するようプレッシャーをかける手法」を用います。

冷静な判断を妨げるため、短い期間を設けて、対象者(被害者)に急いで決断させるよう迫るのです。

重ねて、詳細な情報や契約条件を提示しないケースも注意しましょう。

金融商品詐欺に遭わないための防犯対策

続いて、金融商品詐欺から身を守るための対策や注意事項についてご紹介します。

まず、注意すべきことは、詐欺は法的に罰せられるべき犯罪行為であるという点です。

金融商品詐欺から身を守るためには、話の整合性を確認したり、第三者の意見を聞くことが重要です。

少しでも不審な点があった場合、怪しい点を見逃さず、疑念を持って行動することが大切です。

ご自身の大切な資産を守るためにも、うまい話は詐欺の可能性を疑い、きちんと断りましょう。

また、信頼できる方に相談したり、詐欺の相談窓口や最寄りの警察へ助けを求めることで、被害の拡大を防止することに繋がります。

1. 条件の良すぎる儲け話を安易に信じない

金融商品詐欺から身を守るためにも、実在する証券会社や金融商品取引業者かを確認することが重要です。

詐欺師から「元本補償」「絶対に儲かる」などの条件の良すぎる投資話や「名義貸しをしてくれたら謝礼を支払う」といった怪しい提案には、安易に応じず、慎重に対処しましょう。

2. 大きなお金を動かす前に家族や友人などに相談する

投資で大きなお金を動かす判断を下す前に、家族や友人、信頼できる方にアドバイスを仰ぎましょう。

第三者の意見やアドバイスを聞くことで、詐欺であると見分ける可能性が高まります。

一部の詐欺師は、弁護士や金融庁、警察を装って偽の電話をかけてくることがあるため、自分で正規の機関や詐欺に関する相談窓口に問い合わせることも重要です。

3. 金融庁登録業者を利用する

金融商品の投資を希望する場合には、信頼性のある金融業者が登録されている「金融庁登録業者」を利用しましょう。

金融庁に登録されている業者は、法律や規制に基づいて運営されています。

具体的には、適切な審査やプロセスを経るなど、一定の基準を満たしているため、その信頼性が保証されているのです。

詐欺業者は、一見信用できるような情報や謳い文句を使って詐欺を行うことが多いため、注意深く対応する必要があります。

そのため、信頼性のある業者を選び、契約や取引内容をしっかりと事前確認することで、詐欺被害を回避することに繋がるでしょう。

▼金融庁登録業者はこちら

https://www.fsa.go.jp/menkyo/menkyo.html

4. 投資話を持ちかけてきた相手について調べる

金融商品詐欺の犯人は、ターゲットを安心させたり、お金を奪うという目的を達成するため、SNSやインターネットで不正ダウンロードした他人の写真を使用しています。

赤の他人の写真を使用することで、正体がバレるのを防ぐことを目的としています。

SNSでの相手のプロフィール写真(アイコン)や投稿されている写真を画像検索することで、相手が詐欺師であるか判断するための手掛かりになります。

画像検索することで、全く同じ写真の人物が違う名前で活動していたり、同じ写真が複数枚出てきた場合には、詐欺の可能性が高いです。

詐欺師から身を守るためにも、写真を検索してみてください。

画像検索方法

画像検索する場合、Googleの画像検索の機能を利用するのがおすすめです。簡単な手順となっているため、一度試してみてください。

1. まずは、やり取りをしている相手のプロフィール写真を保存またはスクリーンショットしましょう。

2. スマートフォンまたはパソコンのウェブブラウザ(Google ChromeやSafariなど)を開き、「Google画像検索」と検索。

3. 「画像で検索」と表示されるカメラマークのアイコンをクリックします。

4. 「ファイルをアップロード」ボタンを押し、検索したいプロフィール写真の保存した画像またはスクリーンショットを選択し、アップロードしましょう。

5. アップロードが完了すると、自動的に画像検索の結果が表示されます。

プロフィール写真と同じ人物の写真が検索結果に表示されている場合、詐欺の可能性が高いです。絶対に金銭の要求に応えないよう警戒しましょう。

金融商品詐欺に遭ったらはじめにやるべきこと

こちらの章では「金融商品詐欺」に遭ったらはじめにやるべきことについて、ご紹介します。

前提として、詐欺は罰せられるべき犯罪です。

しかし、一つでも下記の条件に当てはまるなと感じた場合、自分の大切な資産を守るためにも、詐欺師との連絡を断ち、きっぱりと誘いを断りましょう。

また、信頼できる人間に相談したり、詐欺の相談窓口や最寄りの警察へ助けを求めることで、被害の拡大を防止することに繋がります。

1. 素早く証拠を確保する

金融商品詐欺の被害金額を取り返すためにも、素早く証拠の確保を行いましょう。

弁護士や警察、国民生活センターに解決するよう動いてもらうためには、何より証拠が大切です。

次の情報を迅速に確保しましょう。

- 詐欺師とのメッセージのやり取りや通話記録

- 詐欺の取引日時

- 詐欺師の口座への振込記録(取引履歴)

- 詐欺師の情報(電話番号やメールアドレス、顔写真など)

- 自宅訪問された場合、防犯カメラの映像など

上記のような情報は、被害額を取り返すことはもちろん、後の調査や報告に役立つため、早急な対応を行いましょう。

2. 詐欺師との連絡を一切断つ

詐欺師は、巧妙に被害者を騙すために連絡を続けるかもしれませんが、一切の応答をせず、メッセージをブロックするなどの対策を取ることが賢明です。

自分を騙したということで、詐欺師に対し、「返金してほしい」「弁護士や警察に相談する」と、感情的になったり挑発したりすることは避け、冷静に行動しましょう。

また、被害金返還のためにも、相手に詐欺に気づいたことを知られないことが重要です。

相手に気づかれないよう証拠を確保した後、そっとフェードアウトして、警察や弁護士などの専門機関に委ね、返金に向けた準備を進めることが大切です。

3. 冷静になり、これ以上個人情報や金銭の譲渡はしない

金融商品詐欺に遭った場合、投資で損した分を取り返そうと、詐欺師の要求に従い入金してしまう方もいらっしゃいます。

実際に入金(振込)しても、連絡が途絶えてしまうことがほとんどです。

まずは、冷静になり、起きてしまった出来事を客観視することが重要です。

怒りや焦りといった感情が支配すると、適切な対応ができなくなる可能性があります。

被害を大きくしないためにも、法律のプロである弁護士に相談し、今後の行動についてアドバイスをもらいましょう。

被害金返還のため銀行に連絡しましょう

金融商品詐欺であることが判明し、詐欺師の指定

口座にお金を振り込んでしまった場合、振込先の金融機関とのやり取りを行うことになります。

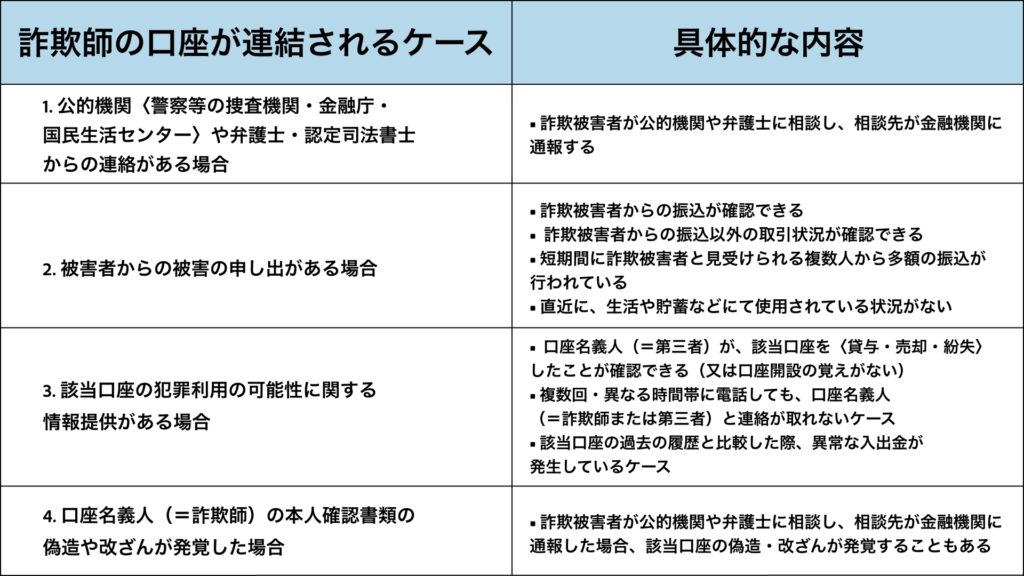

疑わしい口座なら銀行判断で口座凍結が可能

一般社団法人 全国銀行協会では、全ての銀行へ向け、「事務取扱手続」を通達しています。

この通達により、【振込先の銀行判断で詐欺であると確認できた該当の口座】を凍結(口座への出入金の停止と口座自体の解約)させることが可能です。

次のケースでは、速やかに口座が凍結される可能性があります。

凍結口座の残金は被害者に分配される

犯罪利用された疑いのある該当口座が一定の条件を満たすと【被害回復分配金】=凍結口座の残金を受け取ることが可能です。

被害回復分配金受け取りの流れ

詐欺被害者の【被害回復分配金】受け取りの流れについてご紹介します。

ただし、該当口座の口座残高により、受け取り金額が異なるため、被害額を全て受け取れるわけではありません。

重ねて、詐欺被害者が複数人いる場合、被害回復分配金は被害額に応じ、各被害者に配分されます。

ただし、詐欺師がすでに口座からお金を引き出してしまっており、口座残高が1,000円未満の場合、受け取りができないことをご了承ください。

| 被害回復分配金受け取りの流れ |

| 1. 犯罪に利用された口座が凍結される。 |

| 2. 預金保険機構のホームページ【 https://furikomesagi.dic.go.jp/ 】に該当口座の情報や口座名義人の氏名などが公開される。 |

| 3. 公開後、60日以内に口座名義人(=詐欺師)から「自己の権利行使」を主張する届出がない場合、預金の権利が消滅する。 |

| 4. 被害者からの「被害回復分配金支払申請」の受付が開始される。 |

| 5. 被害者は、90日の被害回復分配金支払申請の期間中に、振込先の金融機関に対して申請をする。 |

| 6. 金融機関が支払該当者を精査し、被害回復分配金受け取りとなる。 |

詐欺被害者が被害回復分配金を受けるための条件

詐欺被害者が【被害回復分配金】を受け取るためには、次の条件を満たしている必要があります。

- 【被害回復分配金支払申請】を行っていること

- 指定期間中に、振込先の金融機関へ申請すること

救済を受けられないケース

現金を詐欺師に手渡しした場合、救済措置の対象から外れるため、ご注意ください。

重ねて、現金をレターパックなど、現金書留以外の方法で郵送した場合、郵便法違反に該当し、罰金刑または懲役刑などの罪に問われる可能性があります。

現金書留以外の方法で郵送してしまった際には、郵便局に追跡番号を伝え、すぐに配達をキャンセルしてもらいましょう。

金融商品詐欺に巻き込まれた場合の頼れる相談先

こちらの章では、金融商品詐欺について相談できる機関についてもご紹介します。

万が一トラブルに巻き込まれた際には、早急に下記の窓口にて助けを求めてください。

重ねて、ご自身で詐欺であるか判断がつかない場合、実際に振込をする前に、家族や友人、信頼できる人物に相談するよう心掛けましょう。

1. 国民生活センター・消費者ホットライン

「国民生活センター」とは、国が運営する【消費者のための独立行政法人】です。

消費者のための情報提供や調査・研究、消費者トラブルに関して法的解決手続も行っており、専門の相談員からアドバイスをもらえます。

金融商品詐欺に巻き込まれた場合、専門の相談員から【適切な対処方法】についてアドバイスがもらえたり、犯人の連絡先が判明している場合には、間に立って連絡を取ってもらえることも。

国民生活センターでは、【電話での無料相談】も可能なため、今後の対応について、アドバイスを仰ぐのも一つの選択肢ではないでしょうか。

- 電話番号:03-3446-1623

- 受付時間:平日10:00~12:00、13:00~16:00

- HP:https://www.kokusen.go.jp/map/

消費者ホットライン

金融商品詐欺について、どの機関に相談すれば良いかわからない場合、最寄りの相談先を紹介してもらえる消費者ホットラインに問い合わせましょう。

地方公共団体が設置している、消費生活センターや消費生活相談窓口を紹介してもらえます。

- 電話番号:188

- 受付時間:相談窓口により異なる

- 通話料金:無料

2. 警察

金融商品詐欺は「詐欺罪」に該当し、第三者が不正な金銭を銀行口座から引き出すことで、「窃盗罪」にも問われるなど、厳しい処罰を受ける犯罪行為です。

単独ではなく、詐欺グループと関与して犯罪収益を受け取ることで「組織犯罪処罰法」の違反にも該当します。

また、「金融商品取引法」では、次のような方法を用いた勧誘が禁止されています。

- 「虚偽のことを告げる」

- 「断定的判断を提供する」

- 「正当な根拠を有しない価格情報等を提供する」

- 「勧誘を求めていない顧客に対し、訪問しまたは電話をかける」

- 「勧誘を受ける意思の有無を確認しない」

- 「顧客が契約を締結しない意思を表示したにもかかわらず、勧誘を続ける」

重ねて、顧客の知識・経験・財産の状況・取引の目的に照らして、不適当と認められる勧誘を行ってはならないという「適合性の原則」も設けられるなど、金融商品の取引には慎重になることが重要です。

警察に相談することを躊躇せず、冷静に次の情報を伝えましょう。

- 金融商品詐欺に遭った流れ

- 被害額

- 振込先情報(店番号・口座番号・氏名など)

- 詐欺師の情報(詐欺師のSNSアカウントや特徴、電話番号などの連絡先など)

- 現在の状況

相談する際には、「#9110」に問い合わせることをおすすめします。

こちらの番号に詐欺被害を報告することで、相談内容に準じて、関連部署が連携して対応し、今度の対応や助言、詐欺師への警告・検挙などの措置を行ってもらえます。

※「110」は、すぐに警察官に駆けつけてもらいたい緊急の事件・事故などを受け付ける通報ダイヤルです。

- 電話番号:#9110

- 受付時間:平日8:30~17:15(各都道府県警察本部で異なる)

- 「#9110」の紹介ページ《政府候補オンライン》:https://www.gov-online.go.jp/useful/article/201309/3.html

3. 金融庁「金融サービス利用者相談室」

金融商品詐欺をはじめとする金融関係でトラブルが発生した場合には、「金融サービス利用者相談室」に問い合わせるのも一つの選択肢ではないでしょうか。

こちらの相談室は、金融関係全般の問題について、スムーズな解決を目指し、【論点整理】や【対処法】についてアドバイスをもらえる窓口です。

ただし、個々のトラブルの直接仲介・解決・あっせんは専門外ですので、ご注意ください。

- 電話番号:0570-016811(一部のIP電話等からは03-5251-6811)

- 受付時間:平日10:00~17:00(祝日、年末年始は除く)

- 郵送での受付:〒100-8967 東京都千代田区霞が関3-2-1 中央合同庁舎第7号館 金融庁 金融サービス利用者相談室

- FAXでの受付(高齢者・障害者専用):受付時間24時間、03−3506-6699

- WEBサイトでの受付:受付時間24時間、https://www.fsa.go.jp/opinion/

- HP:https://www.fsa.go.jp/receipt/soudansitu/index.html

4. 証券取引等監視委員会情報提供窓口

「未公開株」「新規公開株」「ファンド(集団投資スキーム)」などの怪しい勧誘をされた場合や入金・送金後に連絡が取れなくなるなどのトラブルが生じた場合、「証券取引等監視委員会情報提供窓口」に情報提供しましょう。

こちらの窓口は、強制調査権を持つ国の機関で、不正が発覚した際には、行政処分を求める勧告や捜査当局に告発を行います。

また、一定の条件を満たす場合、公益通報窓口に公益通報が可能です。

▼条件については、下記URLをご覧ください。

https://www.fsa.go.jp/sesc/koueki/koueki.html

- 電話番号:0570-00-3581(一部のIP電話等からは03-3581-9909)

- 受付時間:平日8:45~17:00(祝日、年末年始は除く)

- 郵送での受付:〒100-8922 東京都千代田区霞が関3丁目2番1号 中央合同庁舎第7号館(霞ヶ関コモンゲート西館)証券取引等監視委員会事務局 市場分析審査課 情報処理係

- FAXでの受付(高齢者・障がい者専用): 受付時間24時間、03-3506-6699 ※「証券取引等監視委員会 情報提供窓口」と明記してください。

- HP・WEBサイトでの受付:https://www.fsa.go.jp/sesc/watch/index.html

5. 弁護士

金融商品詐欺に遭い返金を求める場合、法的観点からのアドバイスが役に立つこともあります。

弁護士には、【法的関連で対応可能な業務や裁判所・審理の制限がない】ため、相談者の状況に最も適した手段で問題解決へ向けてアプローチすることが可能です。

煩雑な手続や書類作成を代行してもらえたり、金融機関との交渉や被害者本人では詐欺師が応じない場合も、代理人として介入することでスムーズに借金問題を解決できたりすることもあります。

直接出向かなくても、LINEやフリーダイヤルでの電話相談を無料で受けてくれる法律事務所もありますので、活用してみるのも一つの手ではないでしょうか。

法律の専門家である弁護士の知識と経験を頼りに、金融商品詐欺への適切な対応策を見つけましょう。

金融商品詐欺の被害が拡大する前に弁護士へ相談しましょう

1. 「最適な解決方法」で問題解決へアプローチ

弁護士に相談することで、法的観点から相談者の状況に最も適した解決方法を提案してもらうことが可能です。

法律のプロに冷静に現在の課題を分析してもらい、今後の対処法についてアドバイスをもらいましょう。

重ねて、先にご紹介した通り、弁護士には、詐欺事案に関する業務の幅に制限はありません。

従って、トラブルが裁判へ発展した場合にも、迅速で能率的な対応を行うことが可能です。

相談者ごとに合わせた対策を講じることで、金融商品詐欺の解決へ向け、効率的なアプローチを行えます。

特に、詐欺事案の解決を強みにしている法律事務所であれば、経験豊富で相談実績も多く、相談者の頼もしいサポートとなることでしょう。

2. 被害金の返還請求手続を代理してもらえる

詐欺師から返金を求める場合、つまり詐欺問題解決には、スピード感を持って対処することが最も重要なポイントです。

しかし、警察や消費者センターでは、具体的な返金対応は望めず、限られた範囲内でのサポートとなります。

これらの機関は、詐欺事件の捜査や犯人の逮捕、適切な対処方法についてのアドバイスは可能ですが、被害金の返還請求は管轄外であるためです。

一方で、弁護士は、専門知識を要する【被害金の返還請求を請け負うことが可能】です。

詐欺師とやり取りする場合、弁護士の交渉力が加わることで、円滑に物事を進められるのも大きなメリットではないでしょうか。

3. 刑事告訴の手続をサポートしてもらえる

金融商品詐欺の詐欺師を刑事告訴する場合、その手続や警察とのやり取りには、法的知識はもちろんのこと、独自のノウハウが必要不可欠です。

弁護士に依頼することで、内容証明の送付や警察への被害届提出、その後の対応まで一任できるなど、スムーズな問題解決や精神的負担を軽減する一助となるのではないでしょうか。

さらに、刑事告訴する際の必要な書類の準備や作成まで請け負ってもらえるため、相談者の時間と手間を削減することにも繋がります。

法律の専門家である弁護士の知識と経験を頼りに、あなたにとって最適な対応策を見つけましょう。

まとめ

ここまで、金融商品詐欺について解説しました。

詐欺に遭った場合、多額の金銭を失ってしまったことはもちろん、パニックになり、冷静な判断が下せなくなってしまうケースも少なくありません。

人のニーズを巧妙に汲み取ったようなうまい話やリスクのない条件の良すぎる儲け話には裏があることを念頭に置きましょう。

詐欺師に言いくるめられ、その場の勢いで投資を決断する前に、第三者に相談したり、正規の機関に問い合わせることで、投資の正当性やリスクについて考える必要があります。

また、詐欺であるか判断が難しい場合や違和感を感じた際には、まずは信頼できる人に相談することをおすすめします。

身近な人に打ち明けづらい場合はもちろん、これ以上被害を拡大させないためにも、警察・消費センターなどの公的機関や弁護士などの専門家に相談し、アドバイスをもらうことが、詐欺被害解決への多いな一歩に繋がるのではないでしょうか。

※こちらの記事は、2023年9月5日時点の情報です。

お問い合わせ先

【XP法律事務所】

- 代表弁護士:今井 健仁(第二東京弁護士会)

- 所在地:〒104-0061 中央区銀座1-15-4 銀座一丁目ビル13階

- TEL:0120-239-235(詐欺問題専用番号)

- ホームページ:https://sagihigai-henkinsoudan.jp/illust02/02/g/lad/